报告摘要

2024至2025年,中国智能割草机器人行业从“传统燃油”向“锂电电动”快速发展,并从“人工埋线式”向“无边界智能化”跨越的关键窗口期。在严苛的碳排放政策驱动下,叠加高昂人工成本的压力,电动智能割草机器人正加速替代传统燃油及手推式设备。行业呈现锂电渗透率突破临界点、无边界导航技术快速降本、中国品牌抢占全球份额三大核心特征。预计2025-2029年,随着RTK与视觉、激光雷达多传感融合技术的成熟,行业复合增速(CAGR)有望维持在15%以上,智能机器人将成为驱动全球割草机市场增长的核心引擎。

在AI视觉技术迭代进步的加持下,可以满足国内市场“油转电”“人转智”需求的商用智能割草机器人成为行业重要增长曲线,农林、市政、光伏、坝区、产业园区等场景需求爆发,凭借高毛利、强刚需、人工替代空间大等优势,逐步与家用市场形成双轮驱动格局,也是国内品牌出海和利润突围的核心赛道。

一、行业发展背景

近年来,中国园林绿化运维正经历一场深刻的“动力革命”与“智能化转型”。受老龄化社会、高昂人力成本、严苛的燃油设备限制政策影响,电动式智能割草机器人率先爆发,随之带动了市政、园区等大场景的无人化运维需求萌芽;而遥控操作的燃油式割草机器人产品,因续航的优势,仍然占据绝大部分的市场份额。

中国凭借完备的锂电供应链、极具竞争力的无刷电机(BLDC)产能,以及领先的AI视觉与SLAM导航算法,已从早期的代工跟随者,跃升为全球智能割草机器人创新与制造的核心策源地。

除家庭庭院家用场景外,商用大面积绿地运维刚需快速释放,城镇化绿化升级、整县光伏推进、智慧园区建设等政策加持,推动商用智能割草机器人从试点走向规模化落地,成为行业新的增量引擎。

二、产业链图谱与核心环节解析

智能割草机器人产业已形成“核心零部件—整机制造—品牌与渠道”的完整价值链条。当前行业的竞争壁垒,正从传统的机械制造向上游的“三电系统”与“智能导航”集中。

(一)上游:核心零部件

1.动力系统

电动式智能割草机器人核心动力部件为动力电池与电机,燃油式则为发动机与燃油供给系统,两者供需格局差异明显,2025年分化态势进一步加剧:

电动式核心部件:2024年适配电动式机型的专用动力电池出货量达28.6GWh,为2025年产能释放奠定基础;2025年,智能割草机器人专用动力电池出货量达7.9GWh,同比增长53%,宁德时代、亿纬锂能占高端市场71%,较2024年提升6个百分点。电机与控制器国产化率升至89%,汇川技术、信捷电气等企业占据国内78%以上市场份额,单位电机成本较2024年下降15%。高端传感器与AI视觉芯片国产化取得突破,依赖海外比例降至18%,较2024年下降12个百分点,技术短板逐步补齐。

燃油式核心部件:2024年适配燃油式机型的小型发动机出货量达12.3万台,同比下降18%;2025年持续收缩,出货量降至8.9万台,同比下降28%,主要供应商仍为Briggs&Stratton(美国)、本田(日本)等海外企业,国产发动机应用占比升至27%,虽较2024年提升5个百分点,但仍集中于低端机型。燃油供给系统国产化率达71%,较2024年提升6个百分点,高端密封件、燃油滤清器仍依赖进口,国内供应商市场份额合计提升至35%。

2.智能导航部件

目前,RTK(实时动态定位)、AI视觉、360度激光雷达等感知元器件的需求激增。过去这类高精度传感器依赖进口且成本高昂,但近年随着国内乐动机器人、苏美达、宝时得等企业的技术突破,核心模组不仅实现了国产平替,成本更是大幅下降,为商用款的智能割草机器人的渗透率提升铺平了道路。商用机型对导航精度、抗遮挡、复杂地形感知要求更高,直接拉动高端激光雷达、工业级RTK模组需求扩容。

(二)中游:整机制造与技术路线分化

导航模式迭代:迈向全场景无边界

行业正经历从“有边界埋线式”(部署繁琐)向“无边界多传感融合式”的跨越。以RTK+视觉为主流,激光雷达为高端代表的技术方案,让机器人摆脱物理线缆束缚,实现自主建图与规划式切割,成为头部品牌构筑护城河的核心。

整机制造已明显分化家用消费级和商用专业级两条产品线:家用侧重小巧静音、低成本适配普通庭院;商用侧重四驱/履带底盘、大坡度通行、长续航、多机集群调度,工艺标准、防护等级、可靠性远高于家用机型。

(三)下游:应用场景与渠道结构

欧美占据全球割草机需求的绝对主体。由于家庭庭院私有化率高且社区管控严格,割草属高频刚需。当前智能割草机器人在欧美整体渗透率仍处低位,存量替代空间巨大。渠道方面,线下商超和专业经销商仍占主导,打入主流线下渠道是中国品牌出海成功的试金石。

商用细分场景深度拆解

智能割草机器人下游已形成家用消费级+商用专业级双核心格局,商用市场成为行业第二增长曲线。

1.核心应用场景

覆盖市政公园/城市绿化、光伏电站、高尔夫球场、高校校园、体育场馆、机场绿地、工业园区、文旅景区八大主流场景。普遍具备作业面积大、地形起伏复杂、运维频次固定、人工成本高、标准化作业要求强等特征。其中光伏电站是增量核心赛道,可适配山地、大坡度复杂地形,既能高效除草,又能避免杂草遮挡光伏组件、提升发电效率;高尔夫、高端文旅园区对导航厘米级精度、割草平整度、低噪音、全天候稳定性要求最为严苛。

2.市场规模与渗透

据行业权威机构QYResearch数据,2025年全球商用智能割草机器人市场规模达7.18亿美元,预计2032年增至18.94亿美元,2026-2032年复合增速14.5%。国内商用智能割草机器人电动化的渗透率达增速显著高于家用市场。

3.渠道与客户特征

商用渠道区别于家用零售,以政企集中采购、园林工程总包、物业集团、能源集团招标、文旅基建服务商为主;客户决策更看重设备稳定性、连续作业能力、多机调度、远程运维及全生命周期服务,价格敏感度更低、复购粘性强,普遍倾向批量采购与长期托管服务。

三、市场格局

(一)产品结构与替代加速

2024年中国割草机整体市场规模达53.94亿元,其中智能割草机器人市场规模达18.2亿元;2025年,中国智能割草机器人市场规模达25亿元,同比增长37.4%。

按动力类型划分,2025年,中国智能割草机器人电动化渗透率约30%,较2024年提升20个百分点,燃油式渗透率则由2024年的90%下降到70%。

伴随城市化进程与智慧园区建设,传统人工割草正加速被自动化方案替代,同时燃油式智能割草机器人逐步被电动式替代,预计2026年中国智能割草机器人市场规模和电动化渗透率将大幅提升。

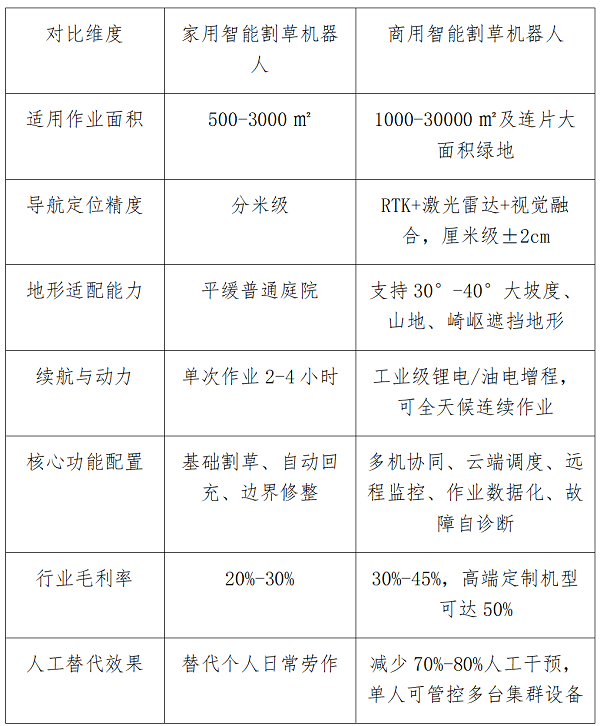

商用与家用智能割草机器人差异化对比

2025年国内智能割草机器人市场中,商用机型销量占比已达22%,随着光伏大基地、城市绿化低碳改造落地,预计2027年商用机型销量占比将突破35%,成为行业规模扩容核心驱动力。

(二)产能高度集聚

从国内产能地理分布来看,行业呈现高度集聚化特征,四大核心区域产能合计覆盖全国96%。华东地区依托苏州、浙江、深圳等地的智能硬件产业集群,凭借完善的供应链配套与突出的研发能力,产能占比达48%,是国内最核心的生产基地。华南地区产能占比25%,依托渠道优势与锂电产业基础,聚焦出口代工与整机出海业务。华中与华北地区分别以15%和8%的产能占比,依托市政市场需求与成本优势,以本地化生产为主。剩余4%的产能分散于西南、东北等地区,主要面向小众场景提供定制化生产服务。

商用机型产能主要集中在华东、华南,依托高端零部件供应链和研发优势,主打高端定制与整机出海;华中、华北侧重本地化市政项目批量供货。

四、未来发展前景与趋势研判

(一)技术趋势预测

1.技术走向系统级融合

单纯的RTK已经被证明难以满足复杂场景,随着传感器成本的下降和感知技术的发展,AI视觉导航与多模态感知(激光雷达等)的融合将是拉开技术代差的关键,也是商用机型标配核心技术。

2.家用产品形态转变

家用割草机器人的研发重心将转向“庭院管家”,除核心导航系统以外,各企业重点聚焦如何解决大坡度、长续航、落叶清理、边界修整、智能交互等体验友好性难题。在产品形态上,割草机器人产品也面临着从两驱到四驱、集成机械臂,今后到往具身发展的趋势和可能。

3.商用产品侧重效率与适用性

商用场景对作业建图友好性、割草高效性、复杂场景的适应性有着更高的要求。

采用RTK+AI视觉+激光雷达多传感融合、四驱/履带底盘、油电增程方案,适配陡坡、山地、树荫遮挡等复杂工况;依托4G/5G云端平台实现多机协同、智能分区、云端调度,可提升50%以上作业效率,减少70%人工干预,连片作业面积提升5倍以上。

同时商用机型正向智能自适应割草、设备远程诊断、作业数据上云、资产数字化管理方向升级,可降低40%以上后期运维成本,满足市政、光伏、园区标准化无人运维需求。

(二)市场趋势预测

1.反倾销调查影响

欧盟反倾销将加速行业洗牌。头部企业可通过海外产能转移和价格传导对冲关税成本,凭借技术优势争取低税率;而缺乏产能转移能力的中小厂商将面临出清。行业进入门槛提升,竞争格局有望向具备海外产能和技术壁垒的头部厂商集中。

2.商用市场或成竞争新焦点

家用市场竞争白热化,渠道库存积压与价格战倒逼厂商寻求增量,商用市场已成为下一轮战略高地。

该领域具备劳动力替代刚需、双碳与绿化政策驱动明确、毛利率高达30%-45%、客户粘性强、批量订单稳定等特点。海外品牌主打高端高尔夫、国际园区;国内头部企业依托供应链性价比和本土化服务,快速抢占农林、市政、光伏、园区市场。

行业正在跨越从“卖硬件”到“卖硬件+云端平台+年度运维服务”的升级路径,只有构建专业渠道管理、本地化售后运维、场景定制化开发能力的企业,才能长期立足商用赛道。同时欧美商用市场人工成本高、低碳管控严,中国商用割草机器人出海增速显著高于家用,是品牌全球化重要突破口。

五、结论与战略建议

综上所述,当前行业正处于技术更替与全球需求扩容的黄金期,家用电动化替代、无边界导航普及、品牌出海、商用场景规模化落地四大趋势共振。针对行业参与者,提出以下破局建议:

(一)技术研发:聚焦高端壁垒

重点攻关激光雷达融合导航与多机协同算法,前瞻布局视觉AI环境感知和目标识别技术,拉开与中低端竞品的技术代差;同步针对性研发商用大坡度通行、长续航、集群调度专用算法。

(二)供应链管理:推进自主可控

培育国产高端芯片与雷达供应商,建立核心部件战略储备,推进“自研+定制”一体化,降低断供风险;针对商用工业级部件建立专属供应链体系,保障稳定性与防护等级。

(三)市场拓展:出海与内销双轮驱动

深耕欧、亚出海基本盘,提前拿下国际认证;对内抢抓市政、光伏政企采购红利,针对性布局高端融合机型,同步拆分家用、商用两条产品线独立运营。

(四)全球化布局:本土化运营破壁垒

加快海外建厂步伐以规避反倾销关税,同步完善海外售后与仓储网络,以品牌溢价取代单纯的价格竞争,优先推进商用机型海外项目落地。

(五)商用赛道专项布局建议

1.产品端:定向开发光伏、市政、坝区、园区、农林专用机型,强化四驱履带、大坡度、长续航、多机集群功能;

2.渠道端:搭建政企集采、园林总包、能源集团专属渠道,组建本地化售后运维团队;

3.模式端:推出设备租赁、按面积计费、年度托管等服务模式,降低客户准入门槛;

4.生态端:打造商用云端运维平台,从硬件销售转向“硬件+平台+服务”长期盈利模式。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。